The World Bank recently released its “International Debt Report 2025” (IDR 2025) shedding light on the trends in external debt and financial flows (debt and equity) across 119 low and middle-income countries (LMICs) during the year 2024. In figures, the report unveiled that external debt stocks at LMICs increased by 1.14% in 2024 to around $8.94 trillion, up from $8.84 trillion in 2023. Delving further into details, the report revealed that short-term external debt stock was the fastest growing component in 2024, rising by 2.53% to around $2.39 trillion (up from $2.34 trillion in 2023). On the other hand, the report noted that long-term external debt stock rose by a mere 0.83% to attain $6.17 trillion compared to $6.12 trillion a year earlier. The report noted that some LMICs chose to restructure or renegotiate their existing debt in order to decrease elevated debt levels in an attempt to reduce fiscal pressures and ameliorate long-term sustainability. The report added that LMIC governments have increased their reliance on domestic borrowing in 2024 in order to meet their critical financing needs instead of incurring additional external debt financing. More specifically, the report commented that the shift from external to domestic borrowing prompted concerned LMIC governments to take a more cautious approach to borrowing from external sources on the short-term (especially given that the current period is characterized by high interest rates, elevated debt levels, weak credit ratings, and rising trade uncertainties) while the steady development of domestic capital markets allowed several LMICs to identify and tap internal sources to meet their financing needs on the long-term.

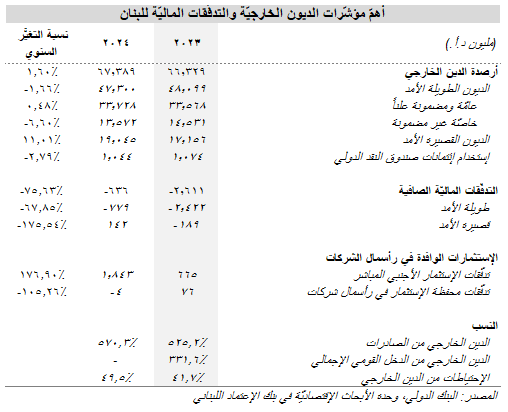

On the local front, the World Bank report revealed that net debt inflows to Lebanon stood at a negative $636 million in 2024, in comparison with negative $2.61 billion in 2023. This can be attributed to the significant decrease in long-term debt flows from negative $2.42 billion in 2023 to negative $779 million in 2024, which outweighed the increase in short-term debt flows from negative $189 million to positive $142 million in 2024. Lebanon’s external debt stock increased by 1.60% in 2024 to $67.39 billion (up from $66.33 billion in 2023), mainly driven by the 11.01% rise in short-term external debt to $19.05 billion up from $17.16 billion in 2023. As far as net equity inflows are concerned, FDI inflows to Lebanon widened during the past year, reaching $1,843 million compared to $665 million in 2023. According to the World Bank report, Lebanon’s external debt to exports ratio rose from 525.2% in 2023 to 570.3% in 2024, with the ratio of reserves to external debt concurrently increasing from 41.7% to 49.5%.

أصدر البنك الدولي مؤخّراً تقريره المعنون "تقرير الديون العالميّة للعام 2025"، يُعطي من خلاله لمحة عن الديون الخارجيّة والتدفّقات الماليّة في 119 دولة ذات الدخل المتوسّط والمنخفض خلال العام 2024. بالأرقام، كشف التقرير أنّ أرصدة الديون الخارجيّة لدى الدول المُنخفضة والمُتوسّطة الدخل قد إرتفعت بنسبة 1.14% خلال العام 2024 إلى حوالي 8.94 ترليون د.أ. (من 8.84 ترليون د.أ. في العام 2023). بالتفاصيل، ذكر التقرير أنّ رصيد الدين الخارجي القصير المدى قد شهد نموّ بنسبة 2.53% في العام 2024 إلى حوالي 2.39 ترليون د.أ. من 2.34 ترليون د.أ. في العام 2023. من جهةٍ أخرى، أشار التقرير أنّ رصيد الدين الخارجي الطويل المدى قد إرتفع بنسبة 0.83% ليبلغ 6.17 ترليون د.أ. مقارنةُ ب6.12 ترليون د.أ. قبل فترة سنة. وقد أفاد التقرير أنّ بعض الدول ذات الدخل المتوسّط والمنخفض قد لجأت إلى التفاوض أو إلى إعادة هيكلة ديونها بهدف تقليص حجمها للتخفيف من الضغوط الماليّة ولتحسين إستدامة دينها على الأمد الطويل. وقد أضاف التقرير أنّ حكومات الدول ذات الدخل المتوسّط والمنخفض قد زادت من إعتمادها على الإقتراض الداخلي خلال العام 2024 عوضاً عن زيادة قروضها الخارجيّة من أجل تلبية إحتياجاتها التمويليّة الملحّة. بالتفاصيل، علّق التقرير على أنّ التوجّه نحو الإقتراض الداخلي قد دفع بحكومات الدول ذات الدخل المتوسّط والمنخفض بالترويّ تجاه الإقتراض من جهات خارجيّة على المدى القصير (وخاصّةً في الفترة الحاليّة والتي تشهد معدّلات فوائد مرتفعة ومستويات عالية من الديون وتصنيفات إئتمانيّة ضعيفة وزيادة في حالة عدم اليقين في التجارة) في حين أنّ التطوّر التدريجي في أسواق رأس المال المحليّة قد سمح لعدد من الدول ذات الدخل المتوسّط والمنخفض من تحديد وإستعمال مصادر داخليّة لتأمين إحتياجاتها التمويليّة على المدى الطويل.

أمّا محليّاً، فقد ذكر البنك الدولي أنّ صافي رصيد الديون الوافدة إلى لبنان في العام 2024 كان سلبيّاً عند مستوى 636 مليون د.أ. مقارنةً بمستوى سلبيّ بلغ 2.61 مليار في العام 2023. ويأتي ذلك نتيجة التراجع الكبير في تدفُّقات الديون الطويلة الأمد من مستوى سلبيّ بلغ 2.42 مليار د.أ. في العام 2023 إلى مستوى سلبيّ بلغ 779 مليون د.أ. في العام 2024، ما طغى على إرتفاع تدفُّقات الديون الطويلة الأمد من مستوى سلبيّ عند 189 مليون د.أ. في العام 2023 إلى مستوى إيجابيّ بلغ 142 مليون د.أ. في العام 2024. وقد زادت أرصدة الدين الخارجي في لبنان بنسبة سنويّة بلغت 1.60% في نهاية العام 2024 إلى حوالي 67.39 مليار د.أ. (من 66.33 مليار د.أ. في العام 2023) في ظلّ إرتفاع رصيد الديون الخارجيّة القصيرة الأمد بنسبة 11.01% إلى 19.05 مليار د.أ. مُقارنةً ب17.16 مليار د.أ. في العام 2023. أمّا بالنسبة لصافي تدفُّقات الرساميل، فقد سجّلت تدفُّقات الإستثمار الأجنبي المباشر إلى لبنان إرتفاعاً خلال العام المُنصرم حيث زادت من 665 مليون د.أ. في العام 2023 إلى 1،843 مليون د.أ. في العام 2024. ودائماً بحسب تقرير البنك الدولي، إرتفعت نسبة الدين الخارجي من الصادرات من 525.2٪ في العام 2023 إلى 570.3% في العام 2024، كما وزادت نسبة الإحتياطات من الدين الخارجي من 41.7% إلى 49.5% في الفترة نفسها.