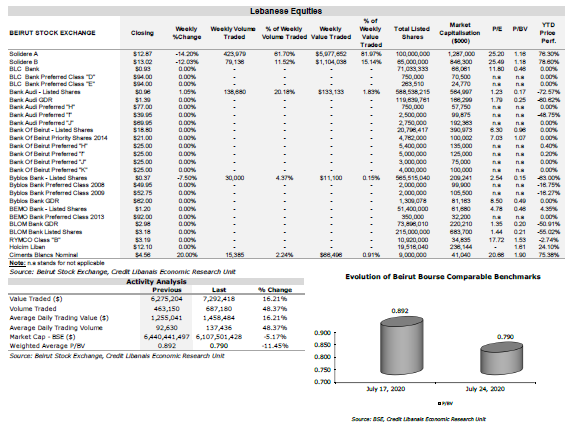

Activity on the Beirut Stock Exchange (BSE) rebounded this week with the number of shares changing hands improving to 687,180 shares from 463,150 shares last week. Moreover, value traded rallied to $7.29 million, from $6.28 million a week before. Trades were mainly concentrated in real estate sector stocks, which accounted for 75.45% of weekly traded volume.

The average daily traded volume increased to 137,436 shares this week, from 92,630 shares in the previous week. Similarly, the average daily traded value rose to $1.46 million, from around $1.26 million a week earlier.

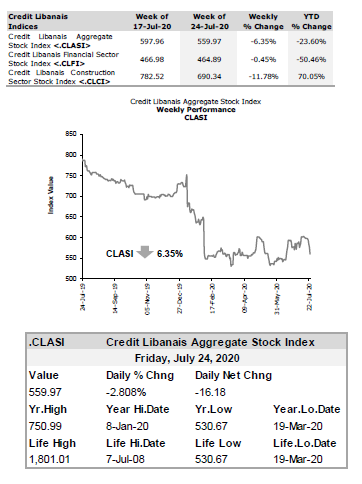

Three losing and two gaining stocks were screened throughout the week, dragging the BSE’s market capitalization down by 5.17% week-on-week to around $6.11 billion and the Credit Libanais Aggregate Stock Index (“CLASI”) down by 6.35% to 559.97.

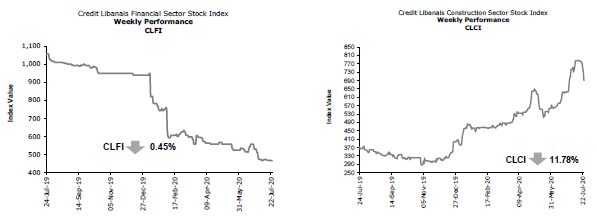

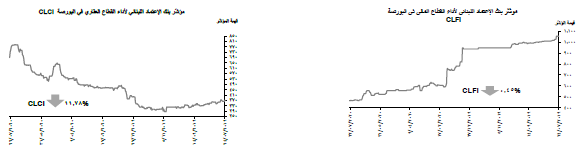

In the real estate sector, trades mainly consisted of Solidere “A” and “B” shares (73.21% of weekly traded volume), with the price of Solidere “A” falling by 14.20% to $12.87 and that of Solidere “B” dropping by 12.03% to $13.02, outweighing the sharp 20% increase in the price of Ciments Blancs shares to $4.56. Consequently, the Credit Libanais Construction Sector Stock Index (“CLCI”) ended its week 11.78% lower week-on-week at 690.34.

In the banking sector, Bank Audi Listed Shares amassed the highest concentration of trades (20.18% of total BSE traded volume) with a thin turnover ratio of 0.02%. The Credit Libanais Financial Sector Stock Index (“CLFI”) ended Friday’s session down by 0.45% on a weekly basis at 464.89. This owes to the 7.50% contraction in the price of Byblos Bank Listed Shares to $0.37 outweighing the 1.05% increase in the price of Bank Audi listed shares to $0.96.

The market-cap weighted average price to book value (P/BV) multiple of listed stocks receded to 0.790 based on the closing prices of Friday’s session.

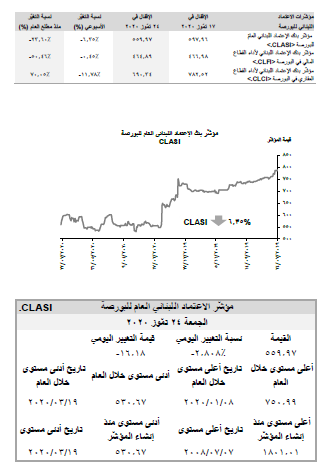

تطوّرت حركة التداول على بورصة بيروت هذا الأسبوع بحيث إرتفع عدد الأسهُم المتداوَلة إلى 687،180 سهم، مقابل 463،150 سهم في الأسبوع الفائت. في السياق عينه، فقد تحسّنت القيمة التداوليّة للأسهم لتصل إلى 7.29 مليون د.أ.، مقارنةً ب6.28 مليون د.أ. في الأسبوع المنصرم. وقد سَيطَرَت أسهُم القطاع العقاري على 75.45% من مجموع عدد الأسهم المتداولة.

بالتوازي، إرتفع المتوسِّط اليومي لعدد الأسهُم المتداوَلة إلى 137،436 سهم هذا الأسبوع، من 92،630 سهم في الأسبوع الذي سبقه، كما وتحسّن متوسّط القيمة التداوليّة اليوميّة للأسهم إلى 1.46 مليون د.أ.، مقارنةً بحوالي 1.26 مليون د.أ. في الأسبوع الماضي.

في سياقٍ متّصل، إنخفضت الرسملة السوقيّة (Market Capitalization) لبورصة بيروت بنسبة 5.17% أسبوعيّاً إلى حوالي 6.11 مليار د.أ.، وذلك في ظلّ تراجع أسعار ثلاثة أسهم وإرتفاع سعر سهمين. في هذا السياق، أنهى مؤشِّر بنك الإعتماد اللبناني للبورصة (“CLASI”) أسبوعه على تراجع بنسبة 6.35% ليصل إلى 559.97.

في القطاع العقاري، إقتصرت أكثريّة عمليّات التداول على أسهُم سوليدير "أ" و"ب" (73.21% من مجموع عدد الأسهُم المتداوَلة)، مع إنكماش سعر سهم سوليدير "أ" بنسبة 14.20% إلى 12.87 د.أ. وتراجع سعر سهم سوليدير "ب" بنسبة 12.03% إلى 13.02 د.أ. مع العلم أنّ سعر أسهم شركة الإسمنت الأبيض قد زاد بنسبة 20% إلى 4.56 د.أ. في هذا الإطار، سجّل مؤشِّر بنك الإعتماد اللبناني لأداء القطاع العقاري في البورصة (“CLCI”) إنخفاض أسبوعي بنسبة 11.78% ليصل إلى 690.34.

أمّا في القطاع المصرفي، فقد إستحوذت الأسهم العاديّة التابعة لبنك عودة على الحصّة الأكبر (20.18%) من مجموع عدد الأسهُم المتداوَلة خلال الأسبوع. من جهته، إنخفض مؤشِّر بنك الإعتماد اللبناني لأداء القطاع المالي في البورصة (“CLFI”) بنسبة 0.45% هذا الأسبوع إلى 464.89. ويأتي هذا التراجع نتيجة إنخفاض سعر الأسهم العاديّة التابعة لبنك بيبلوس بنسبة 7.50% على صعيد أسبوعي إلى 0.37 د.أ. ما طغى على إرتفاع سعر الأسهم العاديّة التابعة لبنك عودة بنسبة 1.05% إلى 0.96 د.أ.

من جهّته، أنهى المتوسّط المثقَّل للسعر على القيمة الدفتريّة (P/BV) للأسهُم المدرَجة على بورصة بيروت أسبوعه على إنخفاض عند مستوى 0.790 بحسب أسعار إقفال نهار الجمعة.