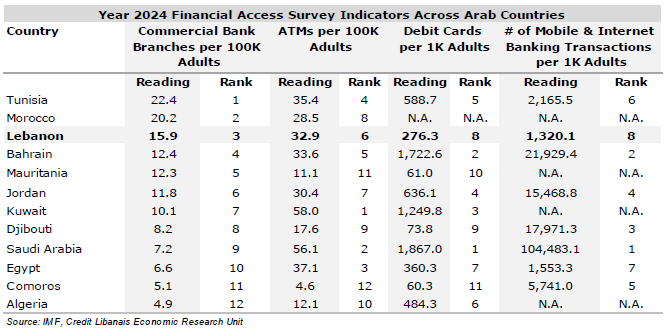

The International Monetary Fund (IMF) recently released its 2025 Financial Access Survey (FAS) results, a dataset that includes annual statistics on financial service access and usage, covering figures for the year 2024. In figures, Tunisia ranked first amongst covered Arab countries in terms of commercial bank branches per 100,000 (100K) adults at end of year 2024 with a reading of 22.4 followed by Morocco (20.2 branches) and Lebanon (15.9 branches), bearing in mind that Lebanon occupied the first place amongst Arab countries prior to the year 2020, i.e. before the onset of the financial crisis. In addition, the FAS results showed that while Bahrain, Kuwait and Saudi Arabia ranked 4th, 7th and 9th among Arab countries in terms of branches per 100K adults, the performance of said GCC countries was much better in terms of relative electronic banking benchmarks (ATMs, debit cards and mobile & internet banking transactions) highlighting the shift to digital banking. In figures, Kuwait ranked first in terms of ATMs per 100K adults in 2024 with a reading of 58.0, followed by Saudi Arabia (56.1) and Egypt (37.1), with Lebanon ranking 6th (pre-crisis ranking of 5) with a reading of 32.9. Saudi Arabia occupied the first place among Arab countries in terms of debit cards per 1,000 (1K) adults with a reading of 1,867.0, followed by Bahrain (1,722.6 per 1K adults) and Kuwait (1,249.8 per 1K adults), with Lebanon ranking 8th (pre-crisis ranking of 6) with a reading of 276.3 debit cards per 1K adults. Saudi Arabia also outperformed its Arab peers in terms of mobile & internet transactions with a level of 104,483.1 transactions per 1K adults during the year 2024, way ahead of Bahrain (21,929.4) which ranked second and Djibouti (17,971.3) which ranked third. Lebanon, however, bottomed the list (pre-crisis ranking not comparative due to lack of available data for several Arab countries) with 1,320.1 transactions per 1K adults.

The below table highlights the detrimental impact of the crisis on the Lebanese banking sector with the number of commercial bank branches and ATMs per 100K adults dropping by ~40% & ~31% since the start of the crisis to 15.9 and 32.9 respectively from 26.5 and 47.9 pre-crisis. Banks were compelled to scale down in terms of branch network and ATMs in order to cut down on rent and other operating expenses, yet the impact on the ATM network was less pronounced due to their lower associated costs. In parallel, banks started making the shift to providing cheaper and user-friendly e-banking services, which explains the steady rise (32.1%) in mobile & internet banking transactions per 1K adults between the years 2022 and 2024 to around 1,320.

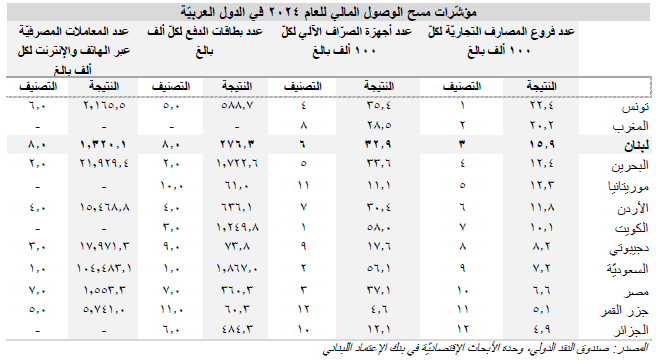

أصدر صندوق النقد الدولي مؤخرًا نتائج مسح الوصول المالي للعام 2025، وهو عبارة عن مجموعة بيانات تتضمن إحصاءات سنوية حول الوصول إلى الخدمات المالية وإستخدامها، علماً بأنّ هذا المسح يغطّي أرقام العام 2024. وبالأرقام، إحتلّت تونس المرتبة الأولى بين الدول العربيّة المشمولة من حيث عدد فروع المصارف التجاريّة لكل 100 ألف بالغ بنهاية العام 2024، بمعدّل 22.4 فرعاً، تلاها المغرب (20.2 فرعاً) ولبنان (15.9 فرعاً)، علماً بأنّ لبنان كان يحتلّ المرتبة الأولى بين الدول العربيّة قبل العام 2020 أي قبل اندلاع الأزمة الماليّة. بالإضافة إلى ذلك، أظهرت نتائج المسح المالي أنّه بينما إحتلّت البحرين والكويت والمملكة العربية السعوديّة المراتب الرابعة والسابعة والتاسعة بين الدول العربيّة من حيث عدد فروع المصارف التجاريّة لكل 100 ألف بالغ، كان أداء هذه الدول أفضل بكثير من حيث المعايير النسبيّة للخدمات المصرفيّة الإلكترونيّة (أجهزة الصراف الآلي، وبطاقات الدفع، والمعاملات المصرفيّة عبر الهاتف المحمول والإنترنت)، مما يُظهر التحوّل إلى من الصيرفة الكلاسيكيّة إلى الصيرفة الإلكترونيّة. بالأرقام، إحتلّت الكويت المرتبة الأولى من حيث عدد أجهزة الصرّاف الآلي لكل 100 ألف بالغ في العام 2024 بمعدّل 58.0، تلتها المملكة العربيّة السعوديّة (56.1) ومصر (37.1)، بينما إحتلّ لبنان المرتبة السادسة (التصنيف الخامس قبل الأزمة) بمعدل 32.9 صراف آلي لكل 100،000 بالغ. وقد إحتلّت المملكة العربيّة السعوديّة المرتبة الأولى بين الدول العربيّة من حيث بطاقات الدفع لكل 1000 بالغ بمعدّل 1،867.0 تلتها البحرين (1،722.6 لكل 1000 بالغ) والكويت (1،249.8 لكل 1000 بالغ)، مع إحتلال لبنان المرتبة الثامنة (التصنيف السادس ما قبل الأزمة) بنتيجة 276.3 لكل ألف بالغ. كما إحتلّت المملكة العربية السعوديّة المرتبة الأولى عربيّاً من حيث عدد المعاملات المصرفيّة عبر الهاتف المحمول والإنترنت لكل 1000 بالغ، بمستوى 104،483.1 خلال العام 2024، متقدّمة بشكل كبيرعلى البحرين (21،929.4 معاملة( ودجيبوتي (17،971.3 معاملة(، مع إحتلال لبنان المرتبة الأخيرة (تصنيف ما قبل الأزمة لا يمكن إعتماده بسبب نقص البيانات المتاحة للعديد من الدول العربية) بـ 1،320.1 معاملة لكل 1000 بالغ.

يُبيّن الجدول أدناه التأثير السلبي للأزمة الماليّة التي عصفت بالبلاد على القطاع المصرفي اللبناني، حيث إنخفض عدد فروع المصارف التجاريّة وأجهزة الصرّاف الآلي لكل 100 ألف بالغ بنسب تقارب ال40% وال31% منذ بداية الأزمة، ليصل إلى 15.9 و32.9 على التوالي، مقارنةً بـ 26.5 و47.9 قبل الأزمة. بالتفاصيل فقد إضطرّت المصارف إلى تقليص شبكة فروعها وعدد أجهزة الصرّاف الآلي لخفض نفقات الإيجار ونفقات التشغيل، إلّا أنّ الأثر على شبكة أجهزة الصرّاف الآلي كان أقلّ وطأةً نظراً لإنخفاض كلفتها مقارنةً بكلفة الفروع. وفي موازاة ذلك، بدأت المصارف في التحوّل إلى تقديم خدمات مصرفية إلكترونية أقلّ كلفةً وأسهل إستخداماً، مما يُفسّر الارتفاع المضطرد (32.1%) في معاملات الخدمات المصرفيّة عبر الهاتف المحمول والإنترنت لكل ألف بالغ بين عاميّ 2022 و2024، ليصل إلى حوالي 1،320 معاملة.