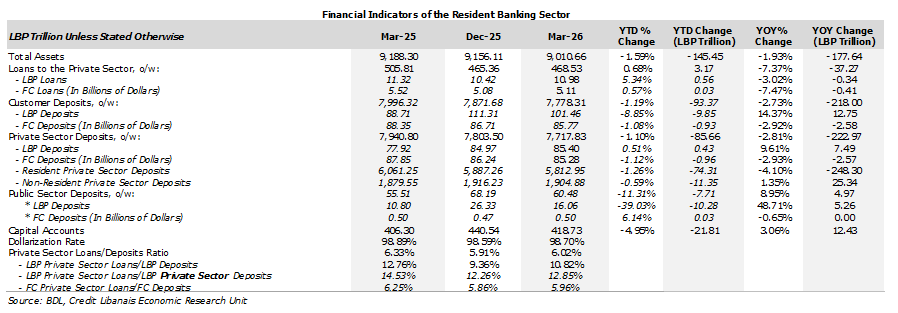

According to BDL statistics, the combined balance sheet of commercial banks operating in Lebanon narrowed by 1.59% (LBP 145.45 trillion) during the first quarter of the year 2026 to LBP 9,010.66 trillion, down from LBP 9,156.11 trillion in December 2025. On an annual basis, the combined assets of the resident banking sector came in 1.93% lower than the LBP 9,188.30 trillion reading reported at end of March 2025.

On the funding side of the balance sheet, customer deposits dropped by 1.19% (LBP 93.37 trillion) in Q1-2026 to LBP 7,778.31 trillion with resident private sector deposits decreasing by 1.26% (LBP 74.31 trillion) to LBP 5,812.95 trillion, non-resident private sector deposits dropping by 0.59% (LBP 11.35 trillion) to LBP 1,904.88 trillion, and public sector deposits receding by 11.31% (LBP 7.71 trillion) to LBP 60.48 trillion. From a currency denomination standpoint, deposits in Lebanese Pounds dropped by 8.85% (LBP 9.85 trillion) YTD March to LBP 101.46 trillion and foreign currency deposits fell by 1.08% ($0.93 billion) to $85.77 billion. On a monthly basis, LBP deposits decreased by LBP 9.81 trillion in March and FC deposits fell by $460.07 million. As highlighted by the below table, the monthly drop in deposits during March is significantly higher than the monthly contractions witnessed in each of the trailing twelve months (TTM) as the war forced some depositors to tap into their bank accounts in order to cover relocation needs. In this context, the deposit dollarization rate reached 98.70% at end of March 2026 in comparison with 98.59% at end of year 2025 and 98.89% at end of March 2025. On an annual basis, total customer deposits narrowed by 2.73% (LBP 218.00 trillion) from a reading of LBP 7,996.32 trillion at end of March 2025.

On the lending front, loans to the private sector (residents and non-residents) rose by 0.68% (LBP 3.17 trillion) during the first quarter of 2026 to LBP 468.53 trillion, up from LBP 465.36 trillion at end of December 2025. More specifically, LBP denominated loans increased by 5.34% (LBP 0.56 trillion) to LBP 10.98 trillion while foreign currency loans rose by 0.57% ($29.21 million) to $5.11 billion. On a monthly basis, LBP denominated loans improved by LBP 0.08 trillion whereas FC denominated ones dropped by $5.06 million. The ratio of loans to deposits attained 6.02% at end of March 2026 compared to 5.91% at end of year 2025 and 6.33% at end of March 2025. More specifically, the ratio of LBP-denominated private sector loans to total LBP deposits stood at 10.82% in March compared to 9.36% in December 2025 and 12.76% in the third month of 2025 while the ratio of foreign currency-denominated private sector loans to total foreign currency deposits reached 5.96% at end of March 2026 in comparison with 5.86% at end of December 2025 and 6.25% in March 2025. On an annual basis, the loans portfolio sank by 7.37% (LBP 37.27 trillion) from a reading of LBP 505.81 trillion at end of March 2025.

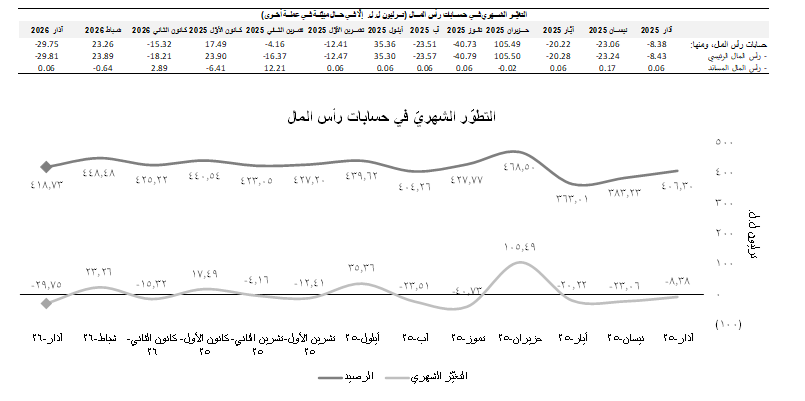

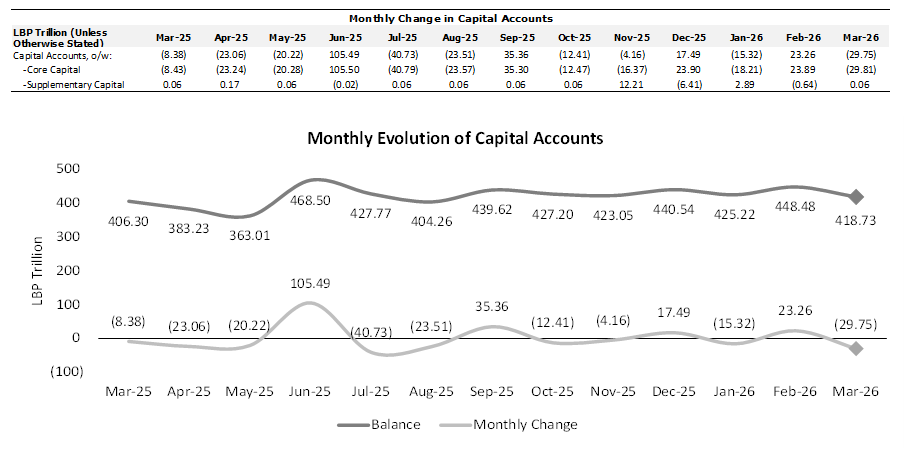

On the equity front, the combined capital accounts of the resident banking sector contracted by 4.95% (the equivalent of $243.66 million or the counter value of LBP 21.81 trillion) in Q1-2026 to LBP 418.73 trillion ($4.68 billion) from LBP 440.54 trillion ($4.92 billion) at end of year 2025. On a monthly basis, the combined capital accounts fell by LBP 29.75 trillion ($332.38 million) in March after having risen by LBP 23.26 trillion ($259.87 million) in February and dropped by LBP 15.32 trillion ($171.14 million) in January. The monthly contraction in the capital accounts of the resident banking sector in March 2026 owes to some LBP 29.81 trillion drop in core capital which totally wiped out the slender LBP 0.06 trillion increase in supplementary capital. On an annual basis moreover, the combined equity of the resident banking sector rose by 3.06% (LBP 12.43 trillion, around $138.94 million) when benchmarked to the LBP 406.30 trillion ($4.54 billion) reading reported at end of March 2025.

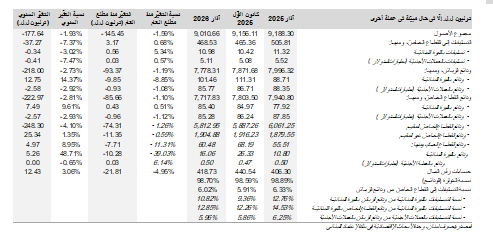

تُظهِر إحصاءات البنك المركزي إنخفاضاً بنسبة 1.59% (145.45 ترليون ل.ل.) في مجموع موجودات القطاع المصرفي المقيم خلال الفصل الأوّل من العام 2026 إلى 9،010.66 ترليون ل.ل. مقابِل 9،156.11 ترليون ل.ل. في نهاية العام 2025. كذلك على صعيدٍ سنويٍّ، إنخفضت ميزانيّة القطاع المصرفي المقيم بنسبة 1.93% مقارنةً بالمستوى الذي كانت عليه في الشهر الثالث من العام 2025، والبالغ حينها 9،188.30 ترليون ل.ل.

أمّا لجهة الموارد الماليّة، فقد إنخفضت ودائع الزبائن بنسبة 1.19% (93.37 ترليون ل.ل.) خلال الفصل الأوّل من العام 2026 إلى 7،778.31 ترليون ل.ل. مع تراجع ودائع القطاع الخاصّ المقيم بنسبة 1.26% (74.31 ترليون ل.ل.) إلى 5،812.95 ترليون ل.ل. وإنكماش ودائع القطاع الخاص غير المقيم بنسبة 0.59% (11.35 ترليون ل.ل.) إلى 1،904.88 ترليون ل.ل. وتسجيل ودائع القطاع العام تراجع بنسبة 11.31% (7.71 ترليون ل.ل.) إلى 60.48 ترليون ل.ل. وقد سجّلت ودائع الزبائن المعنونة بالليرة اللبنانيّة تراجع بلغت نسبته 8.85% (9.85 ترليون ل.ل.) خلال الفصل الأوّل من العام 2026 إلى 101.46 ترليون ل.ل. فيما تراجعت الودائع المعنونة بالعملات الأجنبيّة بنسبة 1.08% (0.93 مليار د.أ.) إلى 85.77 مليار د.أ. على صعيد شهري، إنخفضت الودائع المعنونة بالليرة اللبنانيّة ب9.81 ترليون ل.ل. كما وتراجعت تلك المعنونة بالعملات الأجنبيّة ب460.07 مليون د.أ. كما هو موضح في الجدول أدناه، فإن الانخفاض الشهري في أرقام الودائع خلال شهر آذار قد تخطّى بشكلٍ كبير التراجع الشهري المسجل في الأشهر الاثني عشر الماضية حيث أجبرت الحرب المواطنين على إجراء سحوبات من حساباتهم المصرفيّة لتغطية إحتياجات النزوح . في هذا السياق، وصلت نسبة دولرة الودائع إلى 98.70% في نهاية شهر آذار 2026 مقارنةً بنسبة 98.59% في نهاية العام 2025 و98.89% في نهاية شهر آذار 2025. ويجدر الذكر بأنّ ودائع الزبائن قد إنخفضت بنسبة سنويّة بلغت 2.73% (218.00 ترليون ل.ل.) مقارنةً بالمستوى الذي كانت عليه في شهر آذار 2025 والبالغ حينها 7،996.32 ترليون ل.ل.

في المقلب الآخر، إرتفعت تسليفات المصارف اللبنانيّة إلى القطاع الخاصّ (المقيمين وغير المقيمين) بنسبة 0.68% (3.17 ترليون ل.ل.) خلال الفصل الأوّل من العام 2026 إلى 468.53 ترليون ل.ل. مقابل 465.36 ترليون ل.ل. في نهاية العام 2025. بالتفاصيل، فقد تحسّنت التسليفات المعنونة بالليرة اللبنانيّة بنسبة 5.34% (0.56 ترليون ل.ل.) خلال الفصل الأوّل من العام 2026 إلى 10.98 ترليون ل.ل.، كما وتطوّرت التسليفات المعنونة بالعملات الأجنبيّة بنسبة 0.57% (29.21 مليون د.أ.) إلى 5.11 مليار د.أ. أمّا على صعيد شهري، فقد تحسّنت التسليفات المعنونة بالليرة اللبنانيّة ب0.08 ترليون ل.ل. في حين إنخفضت تلك المعنونة بالعملات الأجنبيّة ب5.06 مليون د.أ . وقد وصل معدّل التسليفات من ودائع الزبائن إلى 6.02% في نهاية شهر آذار 2026، مقابل 5.91% في نهاية العام 2025 و6.33% في نهاية شهر آذار 2025. في التفاصيل، وصلت نسبة التسليفات إلى القطاع الخاصّ المعنونة بالليرة اللبنانيّة من مجموع الودائع المعنونة بالعملة الوطنيّة إلى 10.82% في شهر آذار 2026، مقارنةً مع 9.36% في نهاية العام 2025 و12.76% مع نهاية شهر آذار 2025 كما ووصل معدّل التسليفات المعنونة بالعملات الأجنبيّة إلى 5.96% من مجموع الودائع بالعملات الأجنبيّة، مقابل 5.86% في نهاية العام 2025 و6.25% في آذار 2025. على صعيد سنوي، إنكمشت محفظة التسليفات بنسبة 7.37% (37.27 ترليون ل.ل.) عند مقارنتها بالمستوى الذي كانت عليه في شهر آذار 2025 والبالغ حينها 505.81 ترليون ل.ل.

وقد إنكمشت الأموال الخاصّة العائدة للمصارف التجاريّة العاملة في لبنان ب243.66 مليون د.أ. (4.95%) أو ما يعادل 21.81 ترليون ل.ل. خلال الفصل الأوّل من العام الحالي إلى 418.73 ترليون ل.ل. (4.68 مليار د.أ.) من 440.54 ترليون ل.ل. (4.92 مليار د.أ.) في نهاية العام 2025. كذلك على صعيد شهري، إنكمشت الأموال الخاصّة ب29.75 تريليون ل.ل. (332.38 مليون د.أ.) في الشهر الثالث من العام 2026 بعد تطوّر قدره 23.26 تريليون ل.ل. (259.87 مليون د.أ.) في الشهر الذي سبقه و تراجع قدره ب15.32 تريليون ل.ل. (171.14 مليون د.أ.) في شهر كانون الثاني. ويعزى الإنكماش الشهري في الأموال الخاصّة للقطاع المصرفي المقيم إلى تراجع رأس المال الرئيسي بنحو 29.81 تريليون ل.ل.، ما طغى على الإرتفاع الطفيف بقيمة 0.06 تريليون ل.ل. في رأس المال المساند. أمّا على صعيد سنويّ، فقد زادت الأموال الخاصّة التابعة للقطاع المصرفي المقيم بنسبة 3.06% (12.43 ترليون ل.ل.، حوالي 138.94 مليون د.أ.) عند مقارنتها بأرقام شهر آذار 2025 أيّ 406.30 ترليون ل.ل. (حوالي 4.54 مليار د.أ.).