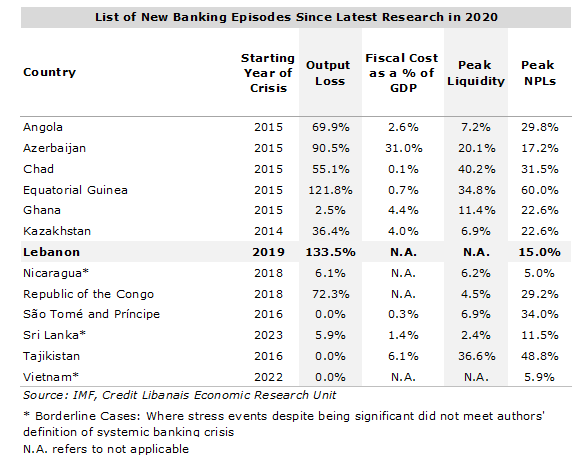

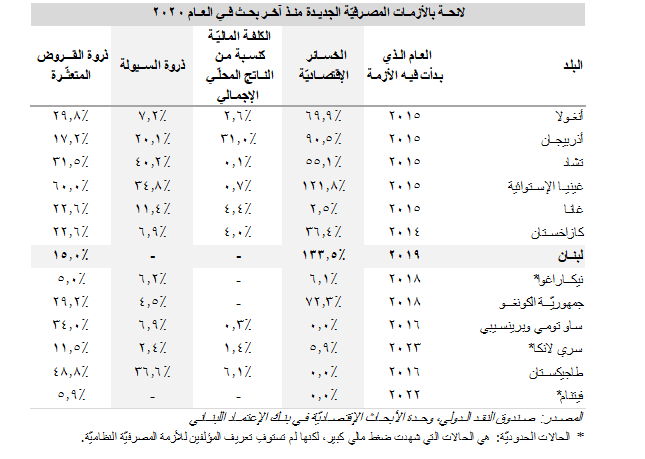

The International Monetary Fund (IMF) recently published a working paper titled “Systemic Banking Crises Database: 1970-2025” which updated the coverage on previous papers on banking crises (during the years 2013 and 2020) until the year 2025. It is worth noting, in this perspective, that IMF Working Papers “describe research in progress by the author(s)”, being Luc Laeven and Fabian Valencia in this case, with the views expressed in the paper not necessarily representing those of the IMF, its Executive Board or the IMF management. The paper first defined a systemic banking crisis as one that meets two conditions: (1) significant signs of financial distress in the banking sector and (2) significant banking policy intervention measures in response to significant losses in the banking system. The paper added that despite major shocks since 2020, including the COVID-19 pandemic, supply chain disruptions, and rising inflation, the global banking system remained resilient, supported by stronger bank capitalization and regulatory reforms introduced after the Global Financial Crisis, together with swift fiscal, monetary, and regulatory responses during the pandemic. The paper added, however, that banking vulnerabilities re-emerged in 2023 with the failures of Silicon Valley Bank and Signature Bank in the United States and the emergency takeover of Credit Suisse in Switzerland. The paper commented, nevertheless, that although these events did not escalate into a systemic banking crisis, they highlighted persistent risks related to interest rates, depositor confidence, and crisis management in the post-pandemic period. Accordingly, the paper introduces 13 new banking crisis that were not included during the latest research as highlighted by the below table:

نشر صندوق النقد الدولي مؤخّراً ورقة عمل تحت عنوان "قاعدة بيانات الأزمات المصرفيّة النظاميّة: 1970-2025" قامت بتحديث نطاق أوراق العمل السابقة حول الأزمات المصرفيّة (خلال عاميّ 2013 و2020) حتى عام 2025. ومن الجدير بالذكر في هذا السياق أنّ أوراق العمل الصادرة عن صندوق النقد الدولي "تعرض أبحاثًا من قبل المؤلّفين" وهما لوك لايفن وفابيان فالنسيا في هذه الحالة، وبأنّ الآراء الواردة فيها لا تعبّر بالضرورة عن مواقف صندوق النقد الدولي أو مجلسه التنفيذي أو إدارته. وقد عرّفت الورقة أوّلاً الأزمة المصرفيّة النظاميّة بتلك التي تستوفي شرطين ألا وهما وجود مؤشّرات كبيرة على الضغوط الماليّة في القطاع المصرفي وبأن تؤدّي هذه الضغوط إلى تدخّلات كبيرة من ناحية السياسات المصرفية إستجابةً للخسائر الكبيرة في النظام المصرفي. وأضافت ورقة العمل أنّه بالرغم من الصدمات الكبيرة التي توالت منذ عام 2020، بما في ذلك جائحة كورونا وإضطرابات سلاسل التوريد وإرتفاع معدّلات التضخّم، فقد بقي النظام المصرفي العالمي متماسكاً، مدعوماً بإرتفاع مستويات رسملة المصارف والإصلاحات التنظيميّة التي تمّ إدخالها بعد الأزمة الماليّة العالميّة، بالإضافة إلى الإستجابات الماليّة والنقديّة والتنظيميّة السريعّة خلال فترة الجائحة. إلا أنّ الورقة أشارت إلى أنّ مواطن الضعف في القطاع المصرفي قد ظهرت في عام 2023 مع إنهيار كلّ من Silicon Valley Bank وSignature Bank في الولايات المتّحدة، وعمليّة الإستحواذ الطارئة التي طالت بنك Credit Suisse في سويسرا. وقد علّقت الورقة بأنّه في حين أنّ هذه الأحداث لم تتطوّر إلى أزمات مصرفيّة نظاميّة، إلّا إنّها سلّطت الضوء على المخاطر المستمرّة المرتبطة بأسعار

وبحسب الورقة، فإنّ عشرة من أصل الثلاثة عشر حالة الجديدة بما فيها الأزمة اللبنانية، تُصنَّف كأزمات نظاميّة، في حين صُنِّفت الحالات الثلاث المتبقية كحالات حدوديّة (Borderline Cases). بعد ذلك، قامت الورقة بقياس أربعة مؤشرات مرتبطة بتأثير الأزمة، وهي:

- الخسائر الإقتصاديّة: تُحتسب على أساس المجموع التراكمي للفروقات بين الناتج المحلّي الإجمالي الحقيقي الفعلي والإتّجاه العام لهذا الناتج (Trend GDP) خلال فترة الأربع سنوات التي تبعت اندلاع الأزمة، كنسبة مئويّة من الTrend GDP.

- الكلفة الماليّة كنسبة من الناتج المحلّي الإجمالي: تقيس إجمالي النفقات الحكوميّة المرتبطة مباشرة بإعادة هيكلة القطاع المصرفي، كنسبة من الناتج المحلي الإجمالي.

- · ذروة السيولة: تُقاس كنسبة تسليفات المصرف المركزي (وأي سيولة مقدّمة من وزارة الماليّة إن وُجدت) إلى المصارف (أي على شكل مساعدات ناتجة عن الأزمة) من إجمالي الودائع والإلتزامات تجاه غير المقيمين.

- ذروة القروض المتعثّرة: تُقاس كنسبة القروض المتعثّرة من إجمالي القروض.

وبالأرقام، برز لبنان كالدولة صاحبة أعلى خسارة إقتصاديّة (133.5% من الTrend GDP) بين الأزمات المصرفية الـثلاثة عشر الجديدة المشمولة بالدراسة، تلته غينيا الإستوائية (121.8%) وأذربيجان (90.5%). في المقابل، لم يُمنح لبنان أي تقييم على مؤشريّ "الكلفة المالية كنسبة من الناتج المحلّي الإجمالي" و"ذروة السيولة"، ما قد يُفسَّر بغياب التدخل المالي من قبل الدولة أو المصرف المركزي عقب الأزمة مع الإشارة في هذا الإطار بأنّ لبنان كان الدولة الوحيدة بين الدول العشر التي شهدت أزمات نظاميّة التي لم تحصل على تقييم في كلا المؤشّرين. أخيراً، بلغت ذروة القروض المتعثرة في لبنان نسبة 15% من محفظة القروض والتي رغم ارتفاعها تُعدّ الأدنى بين الأزمات المصرفيّة النظاميّة المشمولة بالدراسة، أي باستثناء الحالات الحدوديّة. ويمكن تفسير ذلك بالسداد الكامل لكميات كبيرة من القروض (القروض بالليرة اللبنانية والقروض بالدولار المحلّي) بأسعار صرف أدنى من أسعار السوق بعد التدهور غير المسبوق في سعر صرف الليرة.

الفائدة وثقة المودعين وإدارة الأزمات في مرحلة ما بعد الجائحة. وبناءً على ذلك، فقد أضافت الورقة ثلاثة عشر أزمة مصرفيّة جديدة لم تكن مدرجة في الدراسات السابقة، كما هو موضّح في الجدول أدناه: