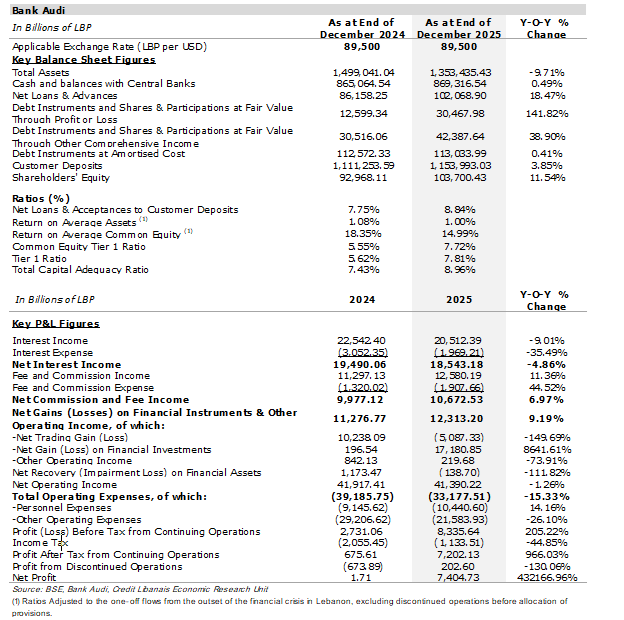

Bank Audi published its audited consolidated financial statements for the year 2025 reporting a net profit of LBP 7,404.73 billion (around $82.73 million) compared to LBP 1.71 billion ($19.14 thousand) in 2024. In this regard, the bank commented that the year 2025 result was achieved after “prudently allocating all profits generated in local Dollars, together with part of the operating profits generated in Fresh USD to provisions for risks and charges”. In details, net interest income contracted by 4.86% y-o-y to reach LBP 18,543.18 billion while net commission & fee income rose by 6.97% to LBP 10,672.53 billion. The bank’s net gains on financial instruments & other operating income stood at LBP 12,313.20 billion (of which net gains on financial investments totaling LBP 17,180.85 billion ($191.96 million) attributed to gain on settlement of debt issued and other borrowed funds and net trading losses of LBP 5,087.33 billion ($56.84 million)) mainly representing losses on foreign exchange operations, up by 9.19% y-o-y when compared to the LBP 11,276.77 billion figure reported a year earlier. In addition, the bank booked some LBP 138.70 billion in impairments on financial assets compared to some LBP 1,173.47 billion in recoveries during the year 2024. Consequently, Bank Audi’s net operating income fell by 1.26% year-on-year to reach LBP 41,390.22 billion during the year 2025. Concurrently, operating expenses dropped by 15.33% in 2025 to LBP 33,177.51 billion ($370.70 million), with personnel expenses increasing by 14.16% to LBP 10,440.60 billion ($116.65 million) and other operating expenses dropping by 26.10% to LBP 21,583.93 billion ($241.16 million) due to a reduction in provisions for risks and charges. On the balance sheet front, the bank’s consolidated assets contracted by 9.71% in 2025 to LBP 1,353.44 trillion ($15.12 billion) which may be attributed to the sale of its Turkish subsidiary “Odeabank”. Net loans & advances rose by 18.47% during the year 2025 to LBP 102.07 trillion ($1.14 billion of which some $1.12 billion in fresh loans ($146 million in local fresh loans and $973 million in foreign fresh loans)) with cash & balances with Central Banks inching upwards to LBP 869.32 trillion ($9.71 billion). Customer deposits at Bank Audi rose by 3.85% in 2025 to LBP 1,153.99 trillion ($12.89 billion of which some $3.40 billion in fresh deposits ($973 million in local fresh deposits and some $2.4 billion in foreign fresh deposits)). Consequently, the bank’s ratio of net loans to customer deposits ended the year 2025 up at 8.84% from 7.75% at end of 2024. Bank Audi’s shareholders’ equity ended the month of December 2025 up by 11.54% year-on-year at LBP 103.70 trillion ($1.16 billion) of which foreign currency translation reserves of LBP 52.42 trillion ($585.68 million), retained earnings of LBP 11.85 trillion ($132.38 million) and real estate revaluation gains of LBP 26.94 trillion ($300.98 million). The Bank’s Common Equity Tier1, Tier 1 and Total Capital Adequacy ratios improved to 7.72%, 7.81% and 8.96% on a respective basis in 2025 compared to 5.55%, 5.62% and 7.43% in 2024. Bank Audi’s Return on Average Assets and Return on Average Equity reached 1.00% and 14.99% in 2025 compared to 1.08% and 18.35% in 2024, noting however that these ratios have been adjusted to the one-off flows from the outset of the financial crisis in Lebanon, excluding discontinued operations before allocation of provisions.

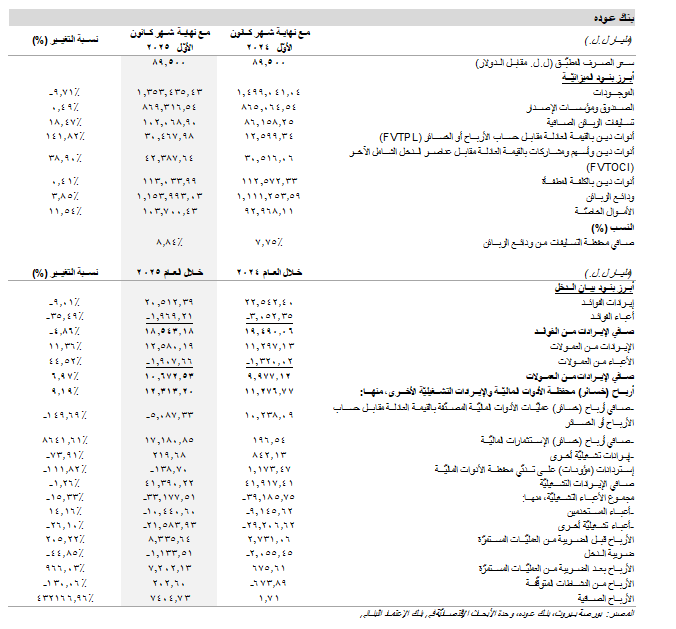

أصدر بنك عودة بياناته الماليّة المجمّعة المدقّقة عن العام 2025 والتي تظهر أرباح صافية بقيمة 7،404.73 مليار ل.ل. (82.73 مليون د.أ.) مقارنةً مع أرباح بلغت 1.71 مليار ل.ل. (19.14 ألف د.أ.) في العام 2024 مع العلم أنّ المصرف قد أفاد أنّه لا زال "يخصّص كامل الأرباح المحققة "باللولار" وجزء من الأرباح التشغيليّة المحققة بالدولار "الفريش" لتدعيم المؤونات من أجل مواجهة الأخطار والأعباء المحتملة". بالأرقام، تراجع صافي الإيرادات من الفوائد بنسبة 4.86% في العام 2025 ليبلغ 18،543.18 مليار ل.ل. فيما إرتفع صافي الإيرادات من العمولات بنسبة 6.97% إلى 10،672.53 مليار ل.ل. وقد إرتفعت أرباح المصرف الصافية على محفظة الأدوات الماليّة والإيرادات التشغيليّة الأخرى بنسبة 9.19% إلى 12،313.20 مليار ل.ل. (منها أرباح إستثمارات ماليّة صافية بقيمة 17،180.85 مليار ل.ل. (191.96 مليون د.أ.) تعود إلى الأرباح الناتجة عن تسوية الديون المصدرة والأموال المقترضة الأخرى وخسائر صافية ناجمة عن عمليّات المتاجرة بالأدوات ماليّة بقيمة 5،087.33 مليار ل.ل. (56.84 مليون د.أ.)) والتي تمثل بشكل رئيسي الخسائر الناتجة عن عمليات القطع الأجنبي. وقد سجّل المصرف مؤونات على محفظة الأدوات الماليّة بقيمة 138.70 مليار ل.ل. خلال العام 2025 مقارنةً بإستردادات بقيمة 1،173.47 مليار ل.ل. في العام 2024. نتيجةً لذلك، إنخفضت الأرباح التشغيليّة الصافية للمصرف بنسبة 1.26% على أساس سنوي إلى 41،390.22 مليار ل.ل. كما وتراجعت الأعباء التشغيليّة بنسبة 15.33% إلى 33،177.51 مليار ل.ل. (370.70 مليون د.أ.) خلال العام 2025 حيث إرتفعت أعباء المستخدمين بنسبة 14.16% إلى 10،440.60 مليار ل.ل. (116.65 مليون د.أ.) وتراجعت الأعباء التشغيليّة الأخرى بنسبة 26.10% إلى 21،583.93 مليار ل.ل. (241.16 مليون د.أ.) نتيجة تخفيض المؤونات على المخاطر والأعباء. أمّا لناحية الميزانيّة المجمَّعة، فقد تراجع مجموع أصول المصرف بنسبة 9.71% في العام 2025 إلى حوالي 1،353.44 ترليون ل.ل. (15.12 مليار د.أ.). يمكن تعليل هذا التراجع بقيام المصرف ببيع مصرفه التابع في تركيا (Odeabank). وقد إرتفعت محفظة التسليفات الصافية بنسبة 18.47% خلال العام 2025 إلى 102.07 ترليون ل.ل. (1.14 مليار د.أ. منها تسليفات بالفريش قيمتها 1.12 مليار د.أ. تتوزّع على عمليّاته في لبنان "146 مليون د.أ." وعمليّاته خارج لبنان "973 مليون د.أ."). وقد إرتفع رصيد الصندوق ومؤسّسات الإصدار بشكل طفيف إلى 869.32 ترليون ل.ل. (9.71 مليار د.أ.) كما وزادت ودائع الزبائن لدى المصرف بنسبة 3.85% إلى 1،153.99 ترليون ل.ل. (12.89 مليار د.أ. منها ودائع بالدولار الفريش قيمتها 3.40 مليار د.أ. تتوزّع على عمليّاته في لبنان "973 مليون د.أ." وعمليّاته خارج لبنان "2.40 مليار د.أ.")) لترتفع نسبة التسليفات الصافية من ودائع الزبائن من 7.75% مع نهاية العام 2024 إلى 8.84% مع نهاية شهر كانون الأول 2025. وقد زادت الأموال الخاصّة للمصرف بنسبة 11.54% في العام 2025 إلى 103.70 ترليون ل.ل. (1.16 مليار د.أ.) من ضمنها إحتياطات فروقات تحويل العملات الأجنبيّة بقيمة 52.42 ترليون ل.ل. (585.68 مليون د.أ.) وأرباح مدوّرة بقيمة 11.85 ترليون ل.ل. (132.38 مليون د.أ.؛ وهي تشمل أرباح الدورة الماليّة من العام 2025) وربح تحسين على عمليّة إعادة تقييم العقارات بقيمة 26.94 ترليون ل.ل. (300.98 مليون د.أ.). وقد تحسّنت نسب الملاءة لحملة الأسهم العاديّة وللأموال الخاصّة الأساسيّة وتلك الإجماليّة إلى 7.72% و7.81% و8.96% بالتتالي مع نهاية العام 2025 من 5.55% و5.62% و7.43% في العام 2024. وقد وصل كلّ من العائد على متوسّط الأصول والعائد على متوسّط حقوق المساهمين العاديّة إلى 1.00% و14.99% في العام 2025 من 1.08% و18.35% في العام 2024 علماً بأنّه قد تمّ تعديل هذه النسب لتستبعد التدفّقات الإستثنائيّة الناتجة عن الأزمة الماليّة في لبنان، ولإستثناء النشاطات المتوقّفة، وقبل توزيع المؤونات.