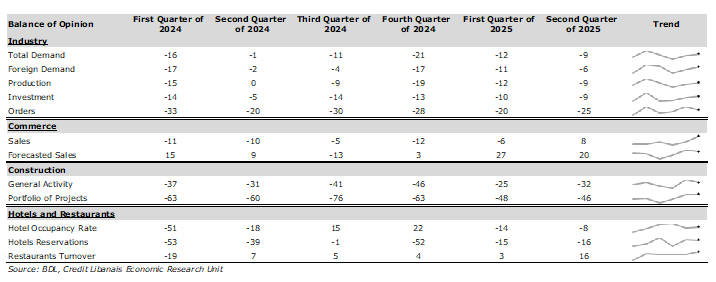

Banque Du Liban recently launched its “Macroeconomic Review” report up to June 2025 in which it attempted to assess Lebanon’s economic activity across key sectors. In its assessment of economic activity, BDL relies on its quarterly business survey that collects current and forward-looking indicators across the industry, commerce, construction, and tourism sectors. According to the macro review report, these indicators are presented as “Balances of Opinion” (BO) which are calculated as the weighted difference between the share of surveyed managers reporting improvement and those reporting deterioration for a given variable. The BO index ranges between -100 and 100, with positive values showing improving conditions, negative values representing deteriorating ones, and values near zero suggesting normal activity.

As per BDL, the BO regarding the industrial demand improved from -12 in Q1-2025 to -9 in Q2, noting that it stood at -1 in Q2-2024. Similarly, the BO for foreign industrial demand rose from -11 in Q1 to -6 in Q2-2025, bearing in mind that it stood at -2 in Q2 of the previous year. The BO for industrial production and industrial investment followed the same trajectory, worsening from 0 and -5 in Q2-2024 to -12 and -10 in Q1-2025 before slightly improving to -9 and -9 in Q2 of the current year. As for the BO of industrial orders, they remained unchanged at -20% between Q2-2024 and Q1-2025 before worsening to -25 in Q2 of the current year. Regarding the commercial sector, the BO of commercial sales improved from -10 in Q2-2024 to -6 in Q1-2025 and 8 in Q2 of this year. The BO of forecasted sales however improved from 9 in Q2 of the year 2024 to 27 in Q1 of the current year before receding to 20 in Q2-2025. As for the construction indicator, the BO for general construction activity improved from -31 in Q2-2024 to -25 in Q1-2025 before deteriorating to -32 in Q2 of this year, while the BO of the portfolio of construction projects improved from -60 to -48 and -46 over the same periods. Concerning the hotels and restaurants sector, the BO of hotel occupancy rate showed some amelioration over the concerned period, advancing from -18 in Q2-2024 to -14 and -8 in Q1 and Q2-2025 respectively. Similarly, the BO of hotel reservations recovered from -39 in Q2-2024 to -15 in Q1-2025 before slightly dropping to -16 in Q2. Finally, and regarding the BO of restaurants turnover, the latter regressed from 7 in the second quarter of 2024 to 3 in the first quarter of 2025 before rebounding to 16 in Q2 of the current year. The details of the BO data from Q1-2024 until Q2-2025 are summarized in the table below:

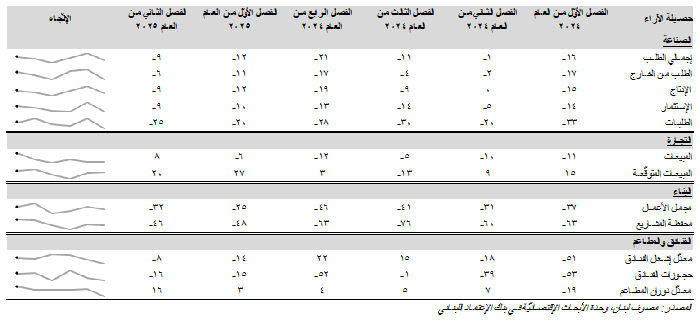

أطلق مصرف لبنان مؤخّراً تقرير "المراجعة الماكروإقتصاديّة" (Macroeconomic Review) لغاية شهر حزيران 2025 حيث حاول من خلاله تقييم الحركة الإقتصاديّة في لبنان في عدّة قطاعات أساسيّة. في تقييمه للحركة الإقتصاديّة، إعتمد مصرف لبنان على إستطلاع حول أداء القطاعات الإقتصاديّة (Business Survey) الفصلي والذي يجمع بين مؤشّرات حاليّة ومستقبليّة في قطاعات الصناعة والتجارة والبناء والسياحة. وبحسب تقرير المراجعة الماكروإقتصاديّة، تُعرَض هذه المؤشّرات على شكل حصائل آراء (Balances of Opinion) والتي تُحتَسَب كالفرق المثقّل بين نسبة المدراء المستطلعين الذين أشاروا إلى تحسّنٍ في المؤشّرات المطروحة ونسبة الذين يرون تراجعاً فيها. ويتحرّك مؤشّر حصيلة الآراء ما بين -100 و100 حيث أنّ الأرقام الإيجابيّة تعني تحسّن في الأوضاع، والأرقام السلبيّة تعني تدهوراً والأرقام التي تقارب الصفر تعني أنّ الأوضاع طبيعيّة.

بحسب مصرف لبنان، فإنّ حصيلة الآراء المتعلّقة بالطلب الصناعي قد تحسّنت من -12 في الفصل الأوّل من العام 2025 إلى -9 في الفصل الثاني من العام، علماً أنّها كانت عند -1 في الفصل الثاني من العام 2024. كذلك شهدت حصيلة الآراء المتعلّقة بالطلب الصناعي من الخارج إرتفاع من -11 في الفصل الأوّل إلى -6 من الفصل الثاني من العام 2025 علماً أنّها كانت عند -2 في الفصل الثاني من العام السابق. أمّا بالنسبة لحصائل الآراء المتعلّقة بالإنتاج والإستثمار الصناعي، فقد إتّبعت الإتّجاه نفسه حيث تراجعت من 0 و-5 في الفصل الثاني من العام 2024 إلى -12 و-10 في الفصل الأوّل من العام الحالي قبل أن تتحسّن بعض الشيئ في الفصل الثاني من هذا العام إلى -9 و-9 بالتتالي. أمّا لجهة حصيلة الآراء المتعلّقة بالطلبات الصناعيّة، فقد بقيت مستقرّة عند -20 بين الفصل الثاني من العام 2024 والفصل الأوّل من العام 2025 قبل أن تتراجع إلى -25 في الفصل الثاني من العام الحالي. أمّا بالنسبة للمؤشّر التجاري، فقد شهدت حصيلة الآراء المتعلّقة بالمبيعات التجاريّة تحسّن من -10 في الفصل الثاني من العام 2024 إلى -6 في الفصل الأوّل من العام 2025 و8 في الفصل الثاني من العام نفسه. أمّا لجهة حصيلة الآراء المتعلّقة بالمبيعات التجاريّة المتوقّعة، فقد تحسّنت هذه الأخيرة من 9 في الفصل الثاني من العام السابق إلى 27 في الفصل الأوّل من العام الحالي قبل أن تنخفض إلى 20 في الفصل الثاني من العام 2025. بالنسبة لمؤشّر البناء، فقد شهدت حصيلة الآراء المتعلّقة بمجمل أعمال البناء تحسّن من -31 في الفصل الثاني من العام 2024 إلى -25 في الفصل الأوّل من العام الحالي قبل أن تعود وتتراجع إلى -32 في الفصل الثاني من العام ذاته، في حين أنّ حصيلة الآراء المتعلّقة بمحفظة مشاريع البناء قد تحّسنت من -60 إلى -48 و-46 في الفترات نفسها. بالنسبة لقطاع الفنادق والمطاعم، فقد شهدت حصيلة الآراء المتعلّقة بمعدّل إشغال الفنادق تحسّن من -18 في الفصل الثاني من العام 2024 إلى -14 في الفصل الأوّل من العام 2025 و-8 في الفصل الثاني. أمّا من حيث حصيلة الآراء المتعلّقة بحجوزات الفنادق، فقد تحسّنت من -39 في الفصل الثاني من العام الفائت إلى -15 في الفصل الأوّل من العام الحالي قبل أن تتراجع بشكلٍ طفيف إلى -16 في الفصل الثاني من العام 2025. وأخيراً، شهدت حصيلة الآراء المتعلّقة بمعدّل دوران المطاعم (Restaurants Turnover) تراجع من 7 في الفصل الثاني من العام 2024 إلى 3 في الفصل الأوّل من العام 2025 قبل أو تعود وترتفع إلى 16 في الفصل الثاني من العام الحالي. إنّ تفاصيل حصائل الآراء من الفصل الأوّل من العام 2024 ولغاية الفصل الثاني من العام 2025 مبيّنة في الجدول التالي: