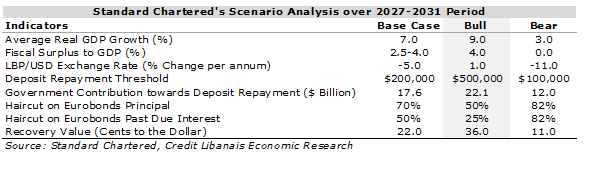

Standard Chartered recently launched a report titled “Lebanon – This time is different” where it estimated the recovery value of Lebanese Eurobonds under various scenarios. It first unveiled that Lebanese Eurobonds were the best performers on a year to date basis amongst emerging markets’ sovereigns backed by implementation of reforms and a better regional security situation. The bank commented, however, that Eurobonds’ performance in October was volatile, as progress on reform implementation and state monopoly over arms stalled. Standard Chartered remains optimistic, however, that border tensions will ebb after the recent ceasefire in Gaza, allowing the government to put more focus on reform implementation, citing in this regard the ratification of the Financial Gap Law as a stepping stone towards paving the way for a Staff-Level Agreement (SLA) with the IMF before the May 2026 parliamentary elections. Standard Chartered commented, however, that the above timeline is bound by risks and has accordingly prepared three scenarios of deposit repayment, macroeconomic indicators and eventual bond recovery over the 2027-2031 period.

Under the base case scenario, real GDP growth is expected to average 7% per annum (p.a.) over the 2027-2031 period accompanied by a fiscal surplus to GDP ratio of 2.5%-4.0%. In addition, Standard Chartered assumes the government will contribute $17.6 billion to deposit repayment, paving the way for the repayment of up to $200K of deposits (with the remaining amount being written down or bailed in). Finally, under the base case scenario, Standard Chartered estimated the recovery value on Eurobonds at 22 cents on the dollar after taking into account a 70% haircut on Eurobonds principal and a 50% haircut on Past Due Interest (PDI).

The bull case scenario assumes higher levels of GDP growth (average of 9% p.a.) and a fiscal surplus to GDP (4%), with the government’s contribution to deposit repayment increasing to $22.1 billion and the deposit repayment threshold improving to $500K (aided by cash generated through the partial collateralization of gold reserves). The bull case scenario arrives at a Eurobonds’ recovery value of 36 cents on the dollar.

The bear case scenario on the other hand forecasts a timid average real GDP growth of 3% p.a. and a fiscal breakeven. Government’s contribution to deposit repayment would be limited at $12.0 billion and the deposit repayment threshold & recovery value of Eurobonds standing at $100K and 11 cents on the dollar respectively.

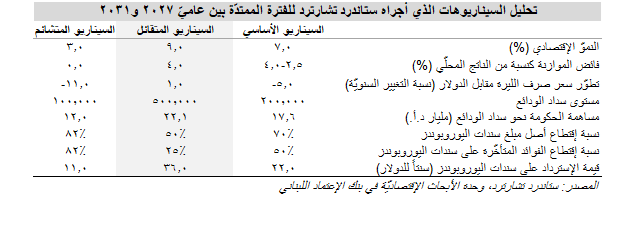

أصدر بنك ستاندرد تشارترد، مؤخّراً تقريراً بعنوان "لبنان - هذه المرّة مختلفة" يتوقّع من خلاله قيمة الإسترداد على سندات اليوروبوندز اللبنانية تحت إطار سيناريوهات مختلفة. وكشف ستاندرد تشارترد بأنّ أداء سندات اليوروبوندز اللبنانيّة كان الأفضل منذ مطلع العام بين السندات السياديّة في الأسواق الناشئة مدعوماَ بتنفيذ الإصلاحات وتحسّن الوضع الأمني الإقليمي. ومع ذلك، علّق التقرير بأنّ أداء هذه السندات في شهر تشرين الأوّل كان متقلّباً، حيث تباطأ التقدّم في تنفيذ الإصلاحات وحصر السلاح بيد الدولة. ومع ذلك، لا يزال مصرف ستاندرد تشارترد متفائلًا بأنّ التوتّرات الحدوديّة ستنحسر بعد وقف إطلاق النار الأخير في غزة، مما قد يسمح للحكومة بالتركيز بشكل أكبر على تنفيذ الإصلاحات، مشيراً في هذا الصدد إلى إنّ إقرار قانون الفجوة الماليّة يعتبر خطوة اساسيّة نحو تمهيد الطريق لإبرام إتفّاقية مع صندوق النقد الدولي قبل الإنتخابات البرلمانيّة في أيّار 2026. مع ذلك، علّق ستاندرد تشارترد بأنّ الجدول الزمني المذكور أعلاه محفوف بالمخاطر، وبناءً عليه، أعدّ ثلاثة سيناريوهات لسداد الودائع وللمؤشّرات الاقتصاديّة والإسترداد على سندات اليوروبوندز خلال الفترة الممتدّة بين عاميّ 2027 و2031.

يتمحور السيناريو الأساسي حول متوسّط نموّ للناتج المحلّي الإجمالي بنسبة 7% سنويًا خلال الفترة الممتدّة بين عاميّ 2027 و2031، مصحوباً بفائض مالي من الناتج المحلّي الإجمالي يتراوح بين 2.5% و4%. إضافةً إلى ذلك، يفترض بنك ستاندرد تشارترد بأنّ الحكومة ستساهم بمبلغ 17.6 مليار د.أ. لسداد الودائع، ممّا يمهّد الطريق لسداد ما يصل إلى 200 ألف دولار أمريكي من الودائع (مع تخفيض قيمة الودائع المتبقية أو تحويلها إلى أدوات رأسماليّة). دائماً على صعيد السيناريو الأساسي، يُقدّر ستاندرد تشارترد قيمة استرداد سندات اليوروبوندز عند 22 سنتاً للدولار، بعد إفتطاع 70% من أصل الدين و50% من الفوائد المتأخرة على هذه الديون.

من ناحية أخرى، يستند السيناريو المتفائل على متوسّط نموّ 9% سنويّاً في الناتج المحلّي الإجمالي الحقيقي وفائض في الموازنة نسبته 4% من الناتج المحلّي الإجمالي، مع زيادة مساهمة الحكومة في سداد الودائع إلى 22.1 مليار د.أ. ورفع عتبة سداد الودائع إلى 500 ألف د.أ. (بمساعدة السيولة النقدية التي ستنجم عن الرهن الجزئي لإحتياطات الذهب). كما يتوقّع السيناريو المتفائل وصول قيمة الإسترداد على سندات اليوروبوندز إلى 36 سنتًا للدولار الأمريكي.

أمّا لجهّة السيناريو المتشائم، فهو ينطلق من إفتراضيّة متوسّط نموّ في الناتج الإجمالي الحقيقي نسبته 3% سنويّاً وعدم تحقيق أي فائض في الموازنة ومساهمة الحكومة في سداد الودائع بمبلغ 12 مليار د.أ. وسقف سداد ودائع عند 100 ألف د.أ. ويخلص السيناريو بتوقّع أن تصل قيمة الإسترداد على سندات اليوروبوندز 11 سنتاً للدولار الأمريكي.